今年没有为投资组合注入任何新资金。 组合成员基本维持与去年一样,只是减持了一些手套股,以及买入了一点 Padini。

x x x

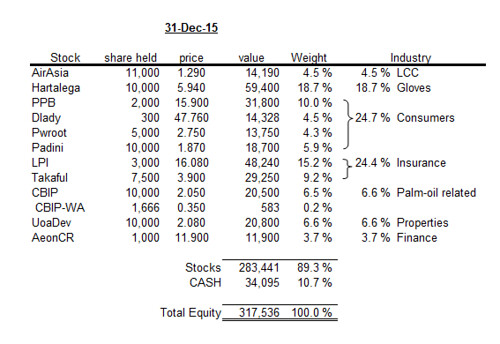

今年表现最差的是 AirAsia,市值被腰斩。 所幸的是,Hartalega、PwRoot、Takaful、LPI、Padini 的表现都比预期中来得好。其它几家公司则中规中矩。

总的来说,投资组合在 2015年的平均回酬率约 21.7% p.a.,优于大市。

x x x

回顾与展望:

2010 年时,曾为自己制定了一个五年计划,欲在2014年底为自己建构一个 RM300k 的退休基金金。现在虽然延迟了一年,总算达到了当初定下的规模。而近两年来,也已逐步为组合进行分散化投资,一个相对稳重的基金已经基本成型。

未来应该不会再为组合进行频繁调整,可能只是一年检讨一次。而选股方面也会偏向以中大型公司为主,并继续坚持适度的分散投资策略。

2 years ago